فهرست عناوین

- مقدمه

- مروری بر نقش متانول در صنایع شیمیایی جهان

- اهمیت اقتصادی و سهم بازار متانول در جهان

- روندهای تولید و مصرف متانول

- کاربردهای کلیدی متانول در صنعت

- متانول به عنوان خوراک شیمیایی

- نقش متانول در بخش انرژی و سوخت

- توزیع منطقه ای بازار متانول

- کشورهای عمده تولیدکننده متانول و سهم جهانی آنها

- تجارت جهانی و حمل و نقل متانول

- محرک ها و روندهای رشد بازار متانول

- فضای رقابتی صنعت متانول

نوشته شده توسط شرکت صنایع متانول ایران

منتشر شده توسط شرکت صنایع متانول ایران

تاریخ انتشار مقاله : 30-06-1404

تاریخ بروزرسانی مقاله : 30-06-1404

تعداد کلمات : 2800

آدرس مقاله : لینک مقاله

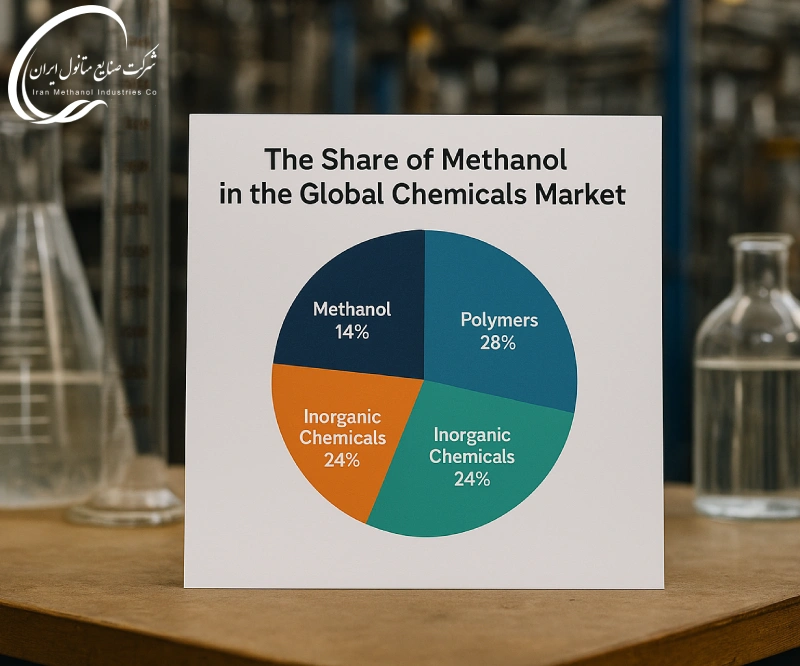

سهم متانول در بازار جهانی مواد شیمیایی

مقدمه

خرید متانول کارون فله که یک کالای حیاتی در صنعت شیمیایی است، به عنوان محصول نهایی و خوراک برای بسیاری از مواد شیمیایی پایین دستی عمل می کند. در بازار جهانی مواد شیمیایی که ارزشی در حد هزاران میلیارد دلار دارد، متانول جایگاه متفاوتی را به خود اختصاص داده است. این الکل مایع بی رنگ یکی از پر تولیدترین مواد آلی در سراسر جهان است. سهم آن از نظر ارزشی در بخش عظیم مواد شیمیایی نسبتاً کوچک است، اما اهمیت آن نامتناسب به اندازه اش است. کاربردهای متنوع متانول از پلاستیک ها و رنگ ها گرفته تا سوخت ها آن را به سنگ بنای فرآیندهای صنعتی تبدیل کرده است. با گسترش اقتصادها و تلاش برای سوخت های پاک تر، تقاضا برای متانول همچنان در حال رشد است.

مروری بر نقش متانول در صنایع شیمیایی جهان

متانول که با نام متیل الکل نیز شناخته می شود، در زمره عناصر اساسی صنعت شیمیایی قرار دارد. متانول به همراه موادی مانند اتیلن، پروپیلن و آمونیاک یکی از مواد پایه شیمیایی محسوب می شود. هر سال ده ها میلیون تن متانول در جهان تولید می گردد تا نیازهای صنعتی و انرژی را برآورده کند. اگرچه اندازه بازار متانول (از نظر ارزش دلاری) در مقایسه با بازار چند هزار میلیارد دلاری صنایع شیمیایی جهانی نسبتاً کوچک است، اما به عنوان یک خوراک، نقش بسیار پر رنگی دارد. بسیاری از محصولات روزمره به طور غیر مستقیم به شیمی متانول وابسته اند؛ از منسوجات مصنوعی و رزین ها گرفته تا داروها. در واقع، نقش متانول در زندگی روزمره (محصولات رایج حاوی متانول) بهوضوح در طیف گسترده ای از صنایع و کالاهای مصرفی دیده می شود. اهمیت این ترکیب از انعطاف پذیری آن سرچشمه می گیرد: متانول می تواند به موادی چون فرمالدهید، اسید استیک، اولفین ها و حتی سوخت های پاک تبدیل شود. خلاصه اینکه با وجود آنکه متانول تنها کسری از ارزش کل این صنعت را تشکیل می دهد، حلقه ای حیاتی در زنجیره ارزش صنایع شیمیایی جهانی به شمار می رود.

اهمیت اقتصادی و سهم بازار متانول در جهان

اهمیت اقتصادی متانول فراتر از ارزش مستقیم بازار آن است. امروزه ارزش بازار جهانی متانول سالانه در حد ده ها میلیارد دلار برآورد می شود که از نظر درصدی در برابر صنعت حدوداً ۵ تا ۶ تریلیون دلاری مواد شیمیایی جهانی رقم بسیار ناچیزی است. این بدان معناست که متانول از لحاظ فروش کمتر از ۱٪ صنعت شیمیایی جهان را به خود اختصاص داده است. با این حال از نظر حجم و تأثیرگذاری، متانول بیش از اندازه خود نقش آفرینی میکند. با مصرف جهانی نزدیک به ۱۰۰ میلیون تن در سال، متانول در شمار پرتیراژترین مواد آلی تولیدی قرار دارد. گستردگی استفاده از آن باعث می شود نوسانات قیمت متانول بر هزینه های بخشهای متعددی اثرگذار باشد. به عنوان نمونه تغییرات قیمت متانول میتواند هزینه های صنایع ساختمانی (از طریق مواد مبتنی بر فرمالدهید) و خودروسازی (از طریق سوخت ها و پلاستیک ها) را تحت تأثیر قرار دهد. سهم بازار این کالا به تدریج در حال افزایش است زیرا تقاضای آن در کاربردهای انرژی و اقتصادهای نوظهور رو به رشد می باشد. با راه اندازی ظرفیتهای تولید جدید و توسعه موارد مصرف نوآورانه انتظار می رود سهم متانول در بازار مواد شیمیایی به صورت تدریجی افزایش یابد که اهمیت پایدار آن را منعکس می کند.

روندهای تولید و مصرف متانول

تولید و مصرف جهانی متانول در دهه ۲۰۰۰ میلادی رشد قابل توجهی داشته است. در اوایل همان دهه، تقاضای متانول بسیار کمتر بود؛ اما امروزه مصرف سالانه متانول در جهان به حدود ۹۰ تا ۱۰۰ میلیون تن رسیده است. این رشد عمدتاً توسط آسیا به ویژه چین هدایت شده است؛ کشوری که افزایش بی سابقه ای در استفاده و تولید متانول داشته است. در سراسر جهان واحدهای جدید تولید متانول برای بهرهگیری از خوراک ارزان راه اندازی شدهاند، به عنوان مثال مبتنی بر گاز طبیعی ارزان در مناطقی مانند آمریکای شمالی و خاورمیانه و مبتنی بر زغال سنگ در چین. روندهای مصرف نشان می دهد که کاربردهای سنتی شیمیایی متانول (مانند تولید فرمالدهید یا اسید استیک) با کاربردهای جدید سوختی تکمیل شدهاند. نتیجه آن ایجاد تنوع بیشتر در حوزه تقاضاست. عوامل فصلی نیز بر روندهای متانول اثر میگذارند: مثلاً در زمستان های سرد، تقاضا به دلیل مصرف ضدیخ افزایش می یابد؛ در حالی که رکودهای اقتصادی می توانند تقاضای کلی مواد شیمیایی از جمله متانول را کاهش دهند. با وجود فراز و نشیبهای مقطعی، روند کلی همچنان صعودی است. تحلیلگران صنعت نرخ رشد متوسط اما پایداری را برای مصرف متانول گزارش میکنند که اغلب از نرخ رشد اقتصادی عمومی بیشتر است؛ زیرا طیف کاربردهای متانول پیوسته در حال گسترش می باشد.

کاربردهای کلیدی متانول در صنعت

کاربرد وسیع متانول ناشی از نقش آن به عنوان ماده اولیه در واکنش های شیمیایی مختلف و ویژگیهای آن به عنوان یک سوخت است. یکی از کاربردهای اصلی متانول تولید فرمالدهید است که به نوبه خود برای ساخت رزین ها، چسب ها و پلاستیک های مورد استفاده در محصولات چوبی و قطعات خودرویی به کار می رود. استفاده مهم دیگر آن در تولید اسید استیک است که ماده اولیه ساخت الیاف پلی استر و پلاستیک PET محسوب می شود. متانول همچنین در تولید متیل ترشیو بوتیل اتر (MTBE) نقش دارد؛ MTBE افزودنی بنزین است که کارایی سوخت را بهبود می بخشد. در سال های اخیر فناوری متانول به اولفین (MTO) به عنوان کاربردی قابل توجه پدیدار شده است، به ویژه در چین که در آن متانول را به اتیلن و پروپیلن تبدیل می کنند تا بدون اتکا به نفت خام، پلاستیک تولید شود. علاوه بر کاربردهای سنتی شیمیایی، متانول به عنوان حلال نیز عمل می کند و در ساخت موادی مانند متیل متاکریلات (برای پلاستیک های اکریلیک) به کار می رود. فراتر از کاربردهای شیمیایی متداول متانول به طور فزاینده ای در حوزه انرژی نیز استفاده می شود؛ از سوخت مستقیم اجاق ها گرفته تا تأمین انرژی پیل های سوختی و حتی به عنوان حامل هیدروژن در فناوری های نوین انرژی.

متانول به عنوان خوراک شیمیایی

نقش متانول به عنوان خوراک شیمیایی در مرکز اهمیت آن در بازار جهانی قرار دارد. متانول را میتوان به عنوان یک مولکول سازنده در نظر گرفت که می تواند به انواع محصولات متنوع تبدیل یا سنتز شود. در مجتمع های پتروشیمی متانول اغلب به عنوان یک واسطه استفاده می شود که می توان آن را از طریق فرآیند متانول به اولفین به اولفین های سبک مانند اتیلن و پروپیلن تبدیل کرد. این اولفین ها سپس به پلاستیک هایی مانند پلی اتیلن و پلی پروپیلن پلیمریزه می شوند. متانول همچنین وارد تولید دی متیل اتر (DME) میشود که می تواند جایگزین پروپان در گاز مایع LPG شده یا به عنوان پیشران در اسپری ها استفاده گردد. علاوه بر این متانول ماده آغازین تولید متیل آمین ها و متیل هالید ها نیز هست که در صنایع کشاورزی و دارویی کاربرد دارند. انعطاف پذیری ساختاری متانول (CH3OH) باعث میشود که در مسیرهای شیمیایی متعددی ادغام شود. به همین دلیل سرنوشت بسیاری از صنایع شیمیایی به دسترسی و قیمت متانول گره خورده است. هنگامی که قیمت متانول کاهش می یابد، تولید مشتقات آن ارزان تر تمام می شود و این امر می تواند به رونق صنایعی مانند ساختمان سازی، نساجی و کالاهای مصرفی که وابسته به مواد مشتق شده از متانول هستند کمک کند. بنابراین هرچند سهم مستقیم بازار متانول کوچک است، اما تأثیر غیرمستقیم آن از طریق نقش خوراکی اش بسیار عظیم می باشد.

نقش متانول در بخش انرژی و سوخت

متانول نقشی قابل توجه در بخش انرژی برای خود ایجاد کرده اند و شکاف میان سوخت های فسیلی متداول و گزینه های پاک تر انرژی را پر می کند. یکی از موارد استفاده برجسته متانول، افزودن آن به سوخت های حمل و نقل است. در کشورهایی مانند چین، مخلوط های بنزین-متانول با درصد پایین استفاده می شوند تا سوخت اکسیژن دار شده و کارایی احتراق بهبود یابد. عدد اکتان بالای متانول و ویژگی احتراق پاک آن کمک می کند انتشار آلاینده هایی مانند دوده هنگام اختلاط با بنزین یا گازوئیل کاهش یابد. علاوه بر این متانول برای تولید سوخت زیست دیزل نیز به کار می رود؛ در فرآیند ترانس استریفیکاسیون، متانول با روغن های گیاهی یا چربی های حیوانی واکنش می دهد تا استرهای متیل (سوخت زیست دیزل) تشکیل شود. صنعت کشتیرانی نیز به متانول به عنوان سوخت دریایی روی آورده است زیرا در مقایسه با سوخت سنگین سنتی کشتی ها انتشار اکسیدهای گوگرد و نیتروژن را به طور چشمگیری کاهش می دهد. کاربرد دیگر انرژی این ماده در پیل های سوختی متانولی است؛ این پیل ها از متانول برای تولید برق (مثلاً در خودروها) استفاده می کنند. افزون بر این متانول به عنوان یک حامل مناسب هیدروژن مطرح است؛ به طوری که می توان آن را ریفرم کرده و گاز هیدروژن را برای استفاده در سلول های سوختی آزاد کرد و بدین ترتیب برخی چالش های ذخیره و حمل هیدروژن خالص برطرف می شود. با حرکت جهان به سوی منابع انرژی پاک تر، نقش متانول به عنوان یک سوخت گذار و تسهیلگر انرژی های تجدیدپذیر روز به روز پر رنگ تر می شود.

توزیع منطقه ای بازار متانول

دینامیک بازار متانول در مناطق مختلف جهان تفاوت های قابل توجهی دارد. منطقه آسیا-اقیانوسیه از نظر مصرف و تولید متانول در سطح جهان پیشتاز است و چین به تنهایی بزرگترین بازیگر این عرصه می باشد. رشد سریع صنعت شیمیایی چین و بهره گیری از زغال سنگ برای تولید متانول سبب شده است که بیش از نیمی از تقاضا و تولید جهانی متانول در این کشور متمرکز باشد. مشابه آن خاورمیانه نیز یک منطقه کلیدی تولید متانول است؛ کشورهایی مانند عربستان سعودی، ایران و عمان با استفاده از گاز طبیعی ارزان حجم بالایی متانول تولید می کند که عمدتاً صادر می شود. آمریکای شمالی در سال های اخیر به لطف گاز شیل ارزان شاهد احیای تولید متانول بوده است؛ ایالات متحده با احداث واحدهای جدید در ساحل خلیج مکزیک اکنون پس از سال ها واردات، به یک صادرکننده خالص تبدیل شده است. اروپا به نسبت تولید محدودی دارد و برای تأمین نیاز صنعتی خود متکی به واردات است و بنادر آن (مانند روتردام) به عنوان مراکز مهم تجارت متانول عمل می کنند. آمریکای لاتین تولید متوسطی دارد (به ویژه در ترینیداد و شیلی) که بیشتر جهت صادرات است. حضور آفریقا در صنعت متانول کوچکتر است، هرچند کشورهایی مانند مصر و گینه استوایی دارای واحدهای تولید متانول می باشند. در مجموع توزیع منطقه ای به گونه ای است که تولید در نواحی دارای منابع ارزان متمرکز شده و مصرف در اقتصادهای صنعتی و در حال توسعه، که این امر موجب جریان گسترده تجارت جهانی متانول شده است.

کشورهای عمده تولیدکننده متانول و سهم جهانی آنها

برخی کشورها در تولید متانول نقش پیشتازی دارند و بخش اعظم عرضه جهانی را تأمین می کنند. چین بزرگترین تولید کننده متانول در دنیا به شمار می رود و با برخورداری از ده ها واحد تولید (به ویژه کارخانه های مبتنی بر زغال سنگ) برآورد می شود حدود ۴۰ میلیون تن در سال تولید داشته باشد. این میزان بخش قابل توجهی از ظرفیت جهانی را تشکیل می دهد و منعکس کننده راهبرد چین برای استفاده از زغال سنگ داخلی در صنایع شیمیایی است. عربستان سعودی یکی از تولیدکنندگان برتر در خاورمیانه است که با تکیه بر منابع گاز طبیعی خود حدود ۵ تا ۶ میلیون تن در سال متانول تولید می کند و بخش عمده آن را صادر می نماید. ایران نیز به یک صادرکننده بزرگ متانول بدل شده و حدود ۷ تا ۸ میلیون تن در سال متانول از واحدهای مبتنی بر گاز خود روانه بازار می کند. ترینیداد و توباگو در دریای کارائیب علیرغم وسعت کم خود یک مرکز مهم متانول به شمار می رود و سالانه حدود ۴ تا ۵ میلیون تن تولید گاز پایه دارد که تقریباً تمامی آن صادر می گردد. از دیگر تولید کنندگان قابل توجه می توان به ایالات متحده آمریکا اشاره کرد که با بهره گیری از گاز شیل در حدود ۵ میلیون تن در سال تولید متانول را امکان پذیر ساخته است؛ روسیه نیز چندین واحد تولید دارد که مجموعاً حدود ۳ تا ۴ میلیون تن متانول در سال عرضه می کنند. همچنین کشورهایی چون عمان و مالزی هر یک حدود چند میلیون تن متانول تولید می کنند که عمدتاً برای صادرات است. این کشورها در مجموع چشم انداز عرضه متانول را در دنیا شکل می دهند. جدول زیر برخی از برترین کشورهای تولید کننده متانول، میزان تولید سالانه تقریبی آنها و نکات کلیدی مرتبط را نشان می دهد:

| کشور | تولید سالانه تخمینی (میلیون تن) | سهم جهانی (٪) | خوراک اولیه | نکته قابل توجه |

|---|---|---|---|---|

| چین | حدود ۴۰ | حدود ۴۰٪ | زغال سنگ (به علاوه مقداری گاز) | بزرگ ترین تولید کننده و مصرف کننده جهان |

| ایران | حدود ۸ | حدود ۸٪ | گاز طبیعی | بزرگ ترین صادرکننده؛ ظرفیت در حال گسترش |

| عربستان سعودی | حدود ۶ | حدود ۶٪ | گاز طبیعی | صادرکننده عمده از خاورمیانه |

| ترینیداد و توباگو | حدود ۵ | حدود ۵٪ | گاز طبیعی | تقریباً تمام تولید صادر میشود؛ منطقه غنی از گاز (کارائیب) |

| ایالات متحده آمریکا | حدود ۵ | حدود ۵٪ | گاز طبیعی | رونق تولید مجدد با گاز شیل |

| روسیه | حدود ۳ | حدود ۳٪ | گاز طبیعی | مصرف داخلی قابل توجه و صادرات |

| عمان | حدود ۲ | حدود ۲٪ | گاز طبیعی | تامین کننده کلیدی خاورمیانه |

| مالزی | حدود ۲ | حدود ۲٪ | گاز طبیعی | قطب تولید در آسیای جنوب شرقی |

تجارت جهانی و حمل و نقل متانول

متانول یکی از مواد شیمیایی با بیشترین حجم تجارت در جهان است و بخش قابل توجهی از تولید آن از طریق دریا برای رسیدن به مراکز تقاضا حمل می شود. زیرا تولید اغلب در نزدیکی خوراک های ارزان انجام می گیرد و لزوماً کنار مصرف کنندگان نهایی نیست؛ تجارت بین المللی این فاصله را پر می کند. برآورد می شود که حدود یک سوم از تولید جهانی متانول از منطقه مبدأ به مناطق دیگر صادر شود. به عنوان مثال متانولی که در خاورمیانه یا ترینیداد تولید می شود به طور مکرر به بازارهای اروپا، آسیا یا آمریکای شمالی حمل می گردد. مسیرهای اصلی شامل ارسال محموله ها از سواحل خلیج مکزیک و کارائیب به اروپا و چین و همچنین از خاورمیانه به آسیا می باشد. متانول مایعی اشتعال پذیر و سمی است و حمل آن نیازمند دقت فراوان می باشد اما حالت مایع آن در دمای محیط باعث می شود حمل و نقل آن در مقایسه با سوخت های گازی ساده تر باشد. شبکه تجارت جهانی متانول به این معناست که اگر عرضه در یک منطقه مختل شود یا تقاضا در جایی افزایش یابد، قیمت متانول در سراسر جهان تحت تأثیر قرار می گیرد. در مجموع حمل و نقل گسترده متانول نقش آن را به عنوان یک کالای جهانی برجسته می سازد.

محرک ها و روندهای رشد بازار متانول

چندین عامل کلیدی در شکل دهی مسیر رشد بازار متانول نقش دارند. یکی از مهم ترین محرک ها افزایش تقاضا برای محصولات پتروشیمی در اقتصادهای در حال توسعه است. با صنعتی شدن این کشورها نیاز به محصولات مشتق شده از متانول مانند پلاستیک ها، رنگ ها و الیاف مصنوعی افزایش می یابد. به طور خاص روند متانول به اولفین (MTO) در چین چشم انداز بازار را متحول کرده است و راه خروجی عظیمی برای مصرف متانول به عنوان مسیر جایگزین تولید مواد اولیه پلاستیک ایجاد نموده است. دومین محرک قابل توجه فشار برای یافتن سوخت های پاک تر است: استفاده از متانول در ترکیب بنزین، تولید سوخت زیست دیزل و حتی به عنوان سوخت دریایی در کشتی ها موجب رشد تقاضای آن شده است. علاوه بر این ظهور مفهوم متانول سبز (تولید شده از منابع تجدیدپذیر یا کربن بازیافتی) به روند تازه ای تبدیل شده است؛ هرچند حجم آن هنوز کوچک است اما این بخش به سرعت در حال رشد می باشد زیرا سیاست های پایداری در سراسر جهان مورد تأکید قرار گرفته اند. روندهای بازار همچنین نشان دهنده حرکت به سمت واحدهای تولیدی بزرگتر و کارآمدتر برای دستیابی به صرفه جویی های مقیاس است. صنعت متانول دوره هایی از توازن عرضه و تقاضا را تجربه کرده است؛ در حال حاضر اضافه شدن ظرفیت های جدید متعادل با رشد تقاضای پایدار دنبال می شود. روند قیمت متانول نیز غالباً با قیمت خوراک های اولیه (مانند گاز طبیعی یا زغال سنگ) و شرایط بازار مشتقات آن همبستگی دارد.

فضای رقابتی صنعت متانول

چشم انداز رقابتی صنعت متانول ترکیبی از شرکت های دولتی، شرکت های چند ملیتی و تولیدکنندگان منطقه ای را در بر می گیرد. چند بازیگر بزرگ بخش قابل توجهی از تولید و توزیع را در اختیار دارند. برای مثال شرکت Methanex مستقر در کانادا بزرگترین تولید کننده مستقل متانول در جهان است و با بهره برداری از واحدهایی در چندین کشور، متانول را به صورت جهانی عرضه می کند. در چین بسیاری از تولیدکنندگان متانول شرکت های بزرگ تحت حمایت دولت هستند که واحدهای عظیم زغال سنگ به متانول ایجاد کرده اند؛ این غول های داخلی عمدتاً نیاز بازار محلی را تأمین می کنند اما موازنه عرضه و تقاضای جهانی را نیز تحت تأثیر قرار می دهند. در خاورمیانه، شرکت هایی مانند سابک (در عربستان سعودی) و شرکت ملی صنایع پتروشیمی ایران از تولیدکنندگان کلیدی محسوب می شوند که اغلب در قالب مشارکت با سایر شرکت ها از منابع گاز محلی بهره می گیرند. در ایالات متحده نیز شرکت هایی نظیر Celanese و OCI با احداث واحدهای جدید بر ظرفیت تولید افزوده اند. رقابت اغلب بر سر دسترسی به خوراک ارزان است: تولیدکنندگانی که گاز طبیعی یا زغال سنگ کم هزینه در اختیار دارند، از مزیت هزینه ای برخوردارند. همچنین تولیدکنندگان جدیدتری در مناطق جنوب شرق آسیا و آفریقا در حال ظهور هستند که با هدف بهره برداری از منابع گاز طبیعی خود وارد عرصه می شوند.